Для тех, кто собирается зарегистрировать фирму в Германии, вопрос о налогообложении стоит на втором месте. Сразу после вопроса: “Скока-скока?”

Налогами, как известно, обкладываются доходы физических и юридических лиц. Налоговые классы имеют отношение к налогам на доходы физических лиц. Они определяют размер льгот для лиц, имеющих детей. Эти льготы определяются частью годового дохода, не подлежащей налогообложению. Конечно, если вы планируете открыть фирму в Германии, вам нужно определится с вашими доходами и расходами, для чего сумму налоговых вычетов знать необходимо.

Что нужно знать о налоговых классах тем, кто собирается зарегистрировать фирму в Германии

Всего налоговых классов шесть. На первый взгляд тут “все запущено”, но при внимательном рассмотрении становится ясной железная логика разработчиков.

Класс I

К первому налоговому классу относятся:

- лица, не состоящие в браке или зарегистрированном гражданском партнёрстве;

- лица, состоящие в браке или партнёрстве, если их супруг/партнёр постоянно проживает за границей;

- лица, состоящие в браке или партнёрстве, но длительно живущие отдельно;

- разведённые (брак/гражданское партнёрство);

- вдовцы (вдовы), если после смерти супруга/зарегистрированного партнёра прошло более года.

Если имеются предпосылки к III или IV классам, класс I не может быть назначен.

Класс II

Ко второму налоговому классу относятся те же лица, что и к первому классу, если они:

- в одиночку воспитывают как минимум одного несовершеннолетнего ребёнка (одинокая мать или одинокий отец) и

- имеют право на специальную государственную помощь для такой категории граждан (Alleinerziehendenentlastungsbetrag).

Класс III

К третьему налоговому классу относятся:

- состоящие в браке или гражданском партнёрстве:

- проживают совместно с супругом/зарегистрированным партнёром, ведя общее хозяйство и

- не выбрали IV налоговый класс;

- вдовцы (вдовы):

- до смерти супруга/зарегистрированного партнёра пара проживала совместно, ведя общее хозяйство и

- после смерти супруга/зарегистрированного партнёра не прошло более года.

При выборе одним из супругов/зарегистрированных партнёров III налогового класса второй супруг/партнёр автоматически переходит в V класс. Такую модель III + V рекомендуется выбирать, если супруг/партнёр, выбирающий III налоговый класс, имеет доход, значительно превышающий доход второго супруга/партнёра с V налоговым классом. Если вы хотите зарегистрировать фирму в Германии, то вероятнее всего вам подойдет вариант III + V.

Класс IV

К четвёртому налоговому классу относятся, состоящие в браке или гражданском партнёрстве, если они:

- проживают совместно с супругом, ведя общее хозяйство и

- не выбрали III или V налоговый класс.

Модель IV + IV рекомендуется для супругов/зарегистрированных партнёров, имеющих примерно одинаковый доход. Супруги/зарегистрированные партнёры имеют право также ходатайствовать о переходе на модель III + V.

Класс V

Пятый налоговый класс автоматически выдаётся лицам, чьи супруги/зарегистрированные партнёры получили III налоговый класс.

Класс VI

Шестой налоговый класс является дополнительным и выдаётся лицам для дополнительных налоговых карт, если налогоплательщик работает на нескольких работах.

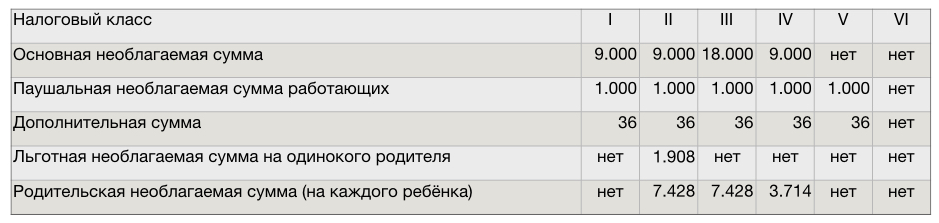

Какие суммы не облагаются налогом в 2018 году

Полагаю, тем, кто планирует зарегистрировать фирму в Германии, уже все ясно из таблицы, но на всякий случай позволю себе некоторые комментарии.

Несмотря на кажущуюся абракадабру, система проще пареной репы. Льготы получают те, у кого есть дети, то есть со второго по четвертый класс. Чем больше детей, тем выше необлагаемая налогом сумма. Родители-одиночки (II класс) получают дополнительную льготу, что естественно.

Кажущаяся путаница между III, IV и V классами легко объяснима. Супруги выбирают либо вариант III + V, либо вариант IV и IV. Легко заметить, что если сложить размеры необлагаемых сумм, то между вариантами разницы нет. Зачем же тогда нужны эти два варианта? Не надо забывать, что в Германии ставка НДФЛ прогрессивная. Она зависит от дохода и начинает начисляется с суммы, превышающей основную необлагаемую сумму. Таким борзом, если у супругов равные зарплаты, то они используют вариант IV и IV. Если же у одного из супругов доход значительно выше, то есть смысл использовать вариант III + V. При этом высокооплачиваемому супругу следует выбрать налоговый класс III, чтобы повысить порог для начисления налогов.

Отсутствие льгот в классе VI объясняется тем, что этот класс для тех, кто подрабатывает, а значит все льготы он уже получил на основном месте работы.

Получается, когда вы планируете зарегистрировать фирму в Германии, у вас не так много вариантов для выбора налогового класса. Если вы один или одна, то вам подходит только первый класс, если вы родитель-одиночка, то – второй, а если вы иммигрировали с семьей, то мало вероятно, что вы с супругой/м будете получать равные зарплаты. Значит, вам подойдет третий класс. Во всех случаях вы можете воспользоваться онлайн-калькулятором для расчета налогов. Но учтите, что не все калькуляторы предоставляют возможность выбора класса.

По-моему, все ясно. А вам как кажется?

© Александр Гребенников

Источники:

Релевантные услуги

Рекомендуемые записи

Фото вверху: stokkete / 123RF Lizenzfreie Bilder